Casas de Apuestas con Paysafecard en España (2026)

Cargando...

- Evolución del Mercado DGOJ y Fondeo con Paysafecard

- Claves rápidas antes de tu primer cupón prepago

- El mercado español de apuestas online en 2025: cifras de la DGOJ

- Casas de apuestas con licencia DGOJ que aceptan paysafecard

- Cómo depositar con paysafecard en una casa de apuestas paso a paso

- Límites de depósito, comisiones y coste real de paysafecard

- Retiradas de ganancias: por qué paysafecard no funciona como método de cobro

- myPaysafecard y Paysafecash: las dos ampliaciones del ecosistema prepago

- Paysafecard frente a tarjetas, PayPal y monederos electrónicos

- Dónde comprar una paysafecard en España: red de puntos de venta

- Seguridad, anonimato y protección del jugador con paysafecard

- Juego responsable y marco regulatorio: Real Decreto 176/2023

- Mercado ilegal de apuestas: por qué el prepago regulado protege al jugador

- Deportes y mercados donde se usa paysafecard: fútbol, tenis, baloncesto, eSports

- Bonos de bienvenida y promociones disponibles al depositar con paysafecard

- Quién apuesta con paysafecard: perfil del jugador online en España

- Preguntas frecuentes sobre paysafecard en apuestas

- Cuándo tiene sentido apostar con paysafecard en 2026

Evolución del Mercado DGOJ y Fondeo con Paysafecard

La primera vez que analicé una ficha paysafecard de 50 euros en serio fue hace más de una década, en un estanco de Vallecas, intentando entender por qué un cliente prefería pagar en efectivo un método que supuestamente era «igual que una tarjeta». Respondí mal entonces. Paysafecard no es un sustituto de la tarjeta: es un cupón prepago con un código PIN de 16 dígitos, un producto radicalmente distinto. Esa diferencia explica por qué en 2026 sigue presente en el ecosistema español de apuestas deportivas cuando muchos monederos han perdido cuota.

Llevo diez años cubriendo métodos de pago prepago en el mercado regulado español y en los últimos dos he visto algo que no había visto antes: el mercado online ha cruzado la barrera de los 1.700 millones de euros de GGR, con un crecimiento interanual del 17 por ciento que ni los informes más optimistas proyectaron. Detrás de esa cifra hay 2.157.514 jugadores activos y un segmento de apuestas deportivas que mueve 698,13 millones de euros, el 41 por ciento del total. Que un método de pago sin conexión bancaria directa siga siendo relevante en ese contexto no es anécdota nostálgica: es señal de que el apostante español sigue valorando el control del gasto por encima de la velocidad instantánea.

Claves rápidas antes de tu primer cupón prepago

El mercado

Apuestas online en España: 1.700,55 M€ de GGR en 2025, crecimiento del 17% y 2.157.514 jugadores activos.

Los límites reales

100 € por cupón individual, hasta 1.000 € mensuales sin registro, hasta 30.000 € anuales con cuenta myPaysafecard verificada.

El coste del método

Cero al depositar. 3 € al mes desde el segundo mes de inactividad. 5 € al mes desde el decimotercero.

La gran limitación

No sirve para retirar ganancias. Registra un método alternativo — transferencia bancaria, tarjeta — antes de apostar.

El marco regulatorio

Real Decreto 176/2023: pérdidas netas semanales por encima de 601 € en adultos o 201 € en jóvenes de 18-25 activan el protocolo de juego intensivo.

Qué es paysafecard y cómo funciona como método prepago

Un apostante me preguntaba hace poco si paysafecard «era el mismo producto que Skrill, porque ambos eran de Paysafe». La respuesta es no. Entender por qué esa confusión es tan frecuente ayuda a saber qué tienes exactamente entre las manos cuando compras un cupón.

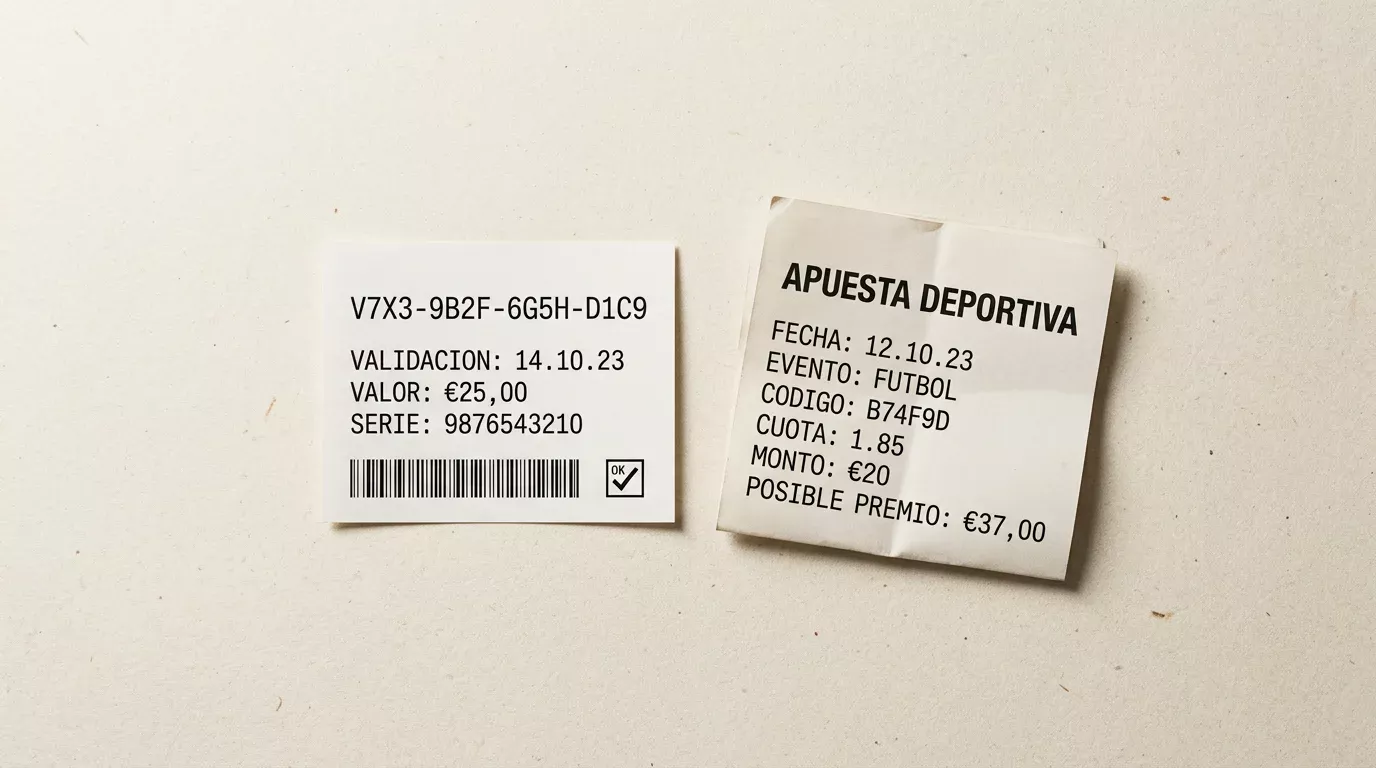

Paysafecard — cupón prepago con un código PIN de 16 dígitos que se compra en un punto físico y permite abonar servicios digitales sin aportar ningún dato bancario al destinatario del pago.

PIN de 16 dígitos — clave alfanumérica impresa en el ticket que funciona como saldo virtual cerrado. Se introduce una vez en la caja del operador y descarga el importe a la cuenta del jugador. No es reutilizable.

Paysafe Group — matriz que agrupa paysafecard, Paysafecash, Skrill y Neteller. Cada marca cubre una necesidad distinta: cupón prepago, pago presencial con referencia, monedero electrónico y monedero internacional.

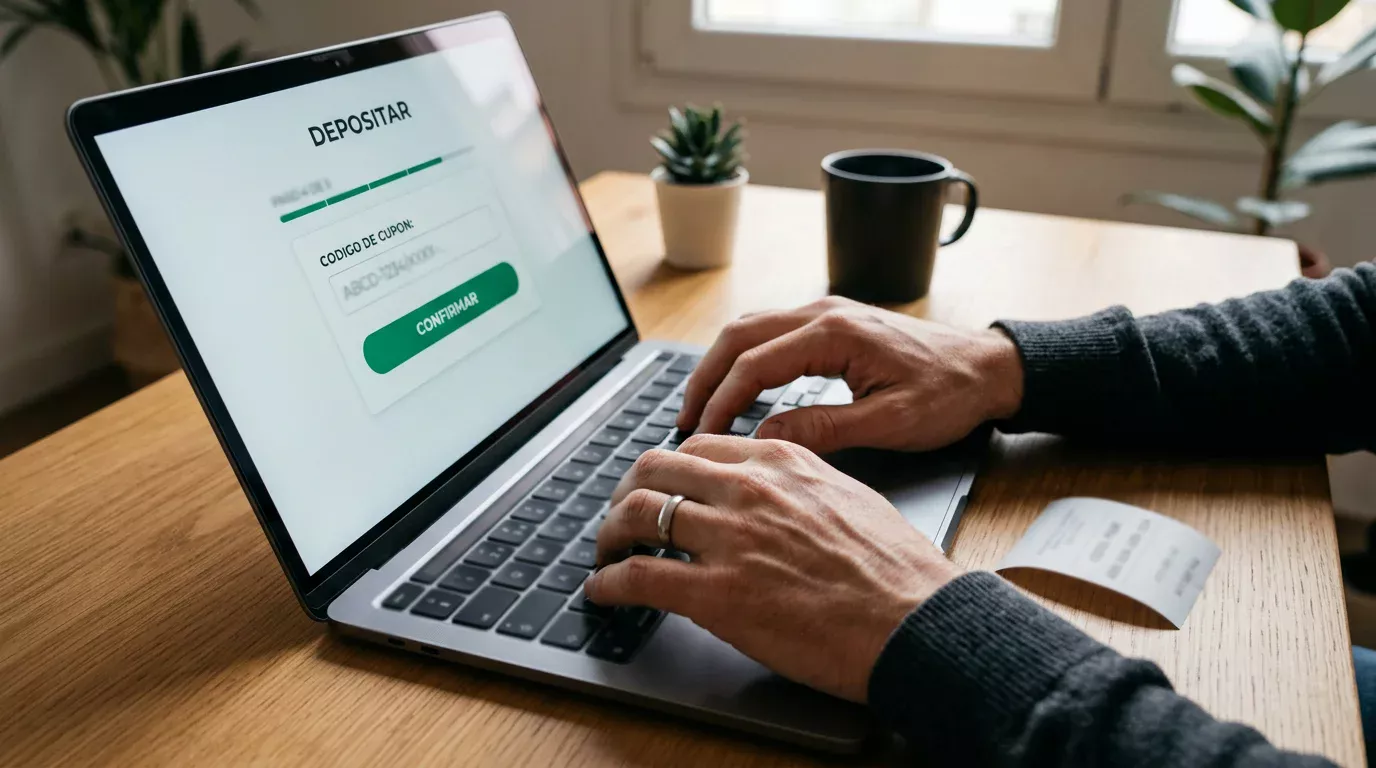

La mecánica es simple. Compras un cupón por un importe fijo — habitualmente 10, 25, 50 o 100 euros — y recibes un ticket con el PIN. Para depositar en una casa de apuestas con licencia DGOJ, seleccionas paysafecard en la caja, introduces el PIN y confirmas. El importe llega al saldo en segundos. No hay transferencia bancaria, no hay tarjeta vinculada, no hay exposición de datos financieros. El operador nunca ve tus 16 dígitos completos ni tu banco: lo que ve es un ingreso ya validado por la red Paysafe.

Un matiz histórico sitúa al producto. En 2025 paysafecard cumplió 25 años desde su nacimiento en Austria en el año 2000 — un dato que muchas guías españolas omiten y que explica por qué su red de aceptación es tan amplia frente a competidores más jóvenes.

En un cuarto de siglo paysafecard ha pasado de experimento austriaco de pago anónimo en quioscos a estar presente en alrededor de cincuenta países, con más de 600.000 puntos de venta y aceptación en más de 3.500 sitios online.

En España el ecosistema es particular: red densa de estancos, kioscos y gasolineras, con cultura de pago en efectivo todavía viva y con operadores .es que ofrecen métodos prepago como opción estándar. Esa combinación explica por qué paysafecard no desaparece pese al avance de Bizum. Es una herramienta de control: pones en la mesa solo lo que compras. La pregunta no es si es rápida, sino si ese corte entre cartera y caja encaja con tu forma de apostar.

El mercado español de apuestas online en 2025: cifras de la DGOJ

Si alguien me hubiera dicho en 2018 que el mercado regulado español de juego online iba a cerrar un ejercicio superando los 1.700 millones de euros de GGR, le habría pedido que revisara la calculadora. Sin embargo, ese es exactamente el dato del Informe Anual 2025 de la DGOJ publicado en 2026: 1.700,55 millones de euros de ingreso bruto, crecimiento interanual del 17 por ciento, un sector que entra en territorio de consolidación plena.

El año del récord. 1.700,55 M€ de GGR — +17% YoY — 2.157.514 jugadores activos — 698,13 M€ solo en apuestas — 1.350 M€ de depósitos en el tercer trimestre.

Jorge Hinojosa, director general de Jdigital, situó el punto de inflexión: la industria del juego online en España crece un 17,61 por ciento, con casino y apuestas a la cabeza, y alcanza los 1.454,59 millones de euros de GGR en 2024. Un año después los 1.700 millones confirman el diagnóstico.

2.157.514 personas depositaron y jugaron al menos una vez en el ejercicio, un 8,33 por ciento más interanual. La media mensual de cuentas activas alcanza 1.733.000, con una subida del 20,4 por ciento. Los depósitos trimestrales hablan igual de claro: 1.350 millones en el tercer trimestre de 2025, un 18,19 por ciento más interanual.

Estructura del segmento de apuestas dentro del pastel total

Las apuestas deportivas aportaron 698,13 millones de euros de GGR en 2025, el 41,05 por ciento del mercado online español. Por cada euro de margen bruto que dejó el juego digital regulado el año pasado, cuarenta céntimos salieron de una apuesta deportiva. El resto se reparte entre casino, póker, bingo y concursos.

Reparto interno del segmento. Las apuestas de contrapartida convencional crecieron un 25,82 por ciento interanual; las apuestas en vivo subieron un 6,39 por ciento. En el tercer trimestre de 2025 el directo se disparó un 32,82 por ciento respecto al trimestre anterior, mientras la contrapartida tradicional caía un 42,98 por ciento en ese mismo intervalo — señal de que el apostante se desplaza hacia el directo en meses sin competición doméstica fuerte.

Un tercer eje: el gasto en marketing pasó de 526 millones en 2024 a 664,4 millones en 2025, un incremento del 25,84 por ciento. Más operadores compitiendo por captación significa más ofertas, pero también condiciones más exigentes para cobrarlas.

Maarten Haijer, secretario general de la European Gaming and Betting Association, describió el pulso europeo: el mercado europeo mostró un crecimiento estable en 2024; los canales online muestran un impulso más fuerte; esperamos que el juego online cruce el hito del 40 por ciento de cuota de mercado en 2025. La penetración online en España es del 14,2 por ciento, frente al 68 por ciento de Suecia o Finlandia. Queda mucho margen de crecimiento para el canal digital, y con él para los métodos de pago que lo sostienen.

Casas de apuestas con licencia DGOJ que aceptan paysafecard

El peor error que veo repetir a apostantes con experiencia en otros mercados es dar por hecho que si un operador tiene fama internacional, automáticamente está regulado en España. No es así, y cuando entra en juego paysafecard, ese error puede salir caro.

Mikel Arana, director general de la DGOJ, lo formuló con claridad administrativa: proporcionar juego ilegal sin tener licencia es una infracción muy grave; en caso de que no las cierren, se abre un expediente sancionador con un bloqueo preventivo y se cancelan los dominios a través de las páginas webs. En España solo los operadores con licencia general DGOJ pueden ofrecer apuestas deportivas legalmente, y la lista está publicada en el registro oficial. Si un nombre no aparece ahí, la conversación termina.

Entre los operadores con licencia DGOJ que históricamente integran paysafecard figuran bet365, Luckia, Codere, bwin, William Hill, Marathonbet, Sportium y 888sport. La integración no es universal; comprueba la página de métodos de pago del operador y verifica que paysafecard figura como opción activa.

Verifica la licencia DGOJ antes del depósito. El registro público de la Dirección General de Ordenación del Juego permite comprobar qué operadores están habilitados en España. Cualquier página con dominios distintos al .es que no aparezca en ese registro, aunque prometa bonos enormes y acepte paysafecard, está fuera del marco regulado.

El contraste con el mercado no regulado es brutal. A comienzos de 2025 la DGOJ bloqueó 229 portales ilegales, con cierre efectivo de 2.961 páginas web. En mayo se sumaron 14 operadores con 77,4 millones de euros en sanciones. Cuando alguien promociona un «operador internacional que acepta paysafecard sin verificación», ese supuesto atajo es exactamente el tipo de web que el regulador está sacando del mercado.

Cómo elegir un operador con paysafecard en España

Aplico cuatro filtros antes de registrarme en un operador nuevo. Primero y no negociable: licencia general de apuestas emitida por la DGOJ, visible en el footer con el número correspondiente y dominio .es. Segundo: paysafecard debe aparecer explícitamente en la página de métodos de pago. Tercero: el umbral de depósito mínimo — si está por debajo de 5 euros puedes usar cupones pequeños sin dejar saldo colgado. Cuarto: los tiempos de verificación KYC, porque paysafecard no exime de verificar identidad al cobrar.

La tentación de convertir esta sección en un ranking cerrado con medallas no me interesa: los rankings envejecen mal. Una mirada comparativa actualizada es lo que analizamos con detalle en nuestra guía dedicada a las mejores casas de apuestas con paysafecard en España.

Cómo depositar con paysafecard en una casa de apuestas paso a paso

La mayoría de errores en depósitos con paysafecard no ocurren en el estanco, sino en la pantalla del operador: un PIN introducido con un espacio sobrante, un cupón con importe superior al mínimo del operador, un bono activado antes del ingreso. Tropiezos que desaparecen si se hace el recorrido en el orden correcto la primera vez.

Depósito con paysafecard en una casa de apuestas con licencia DGOJ — cinco pasos

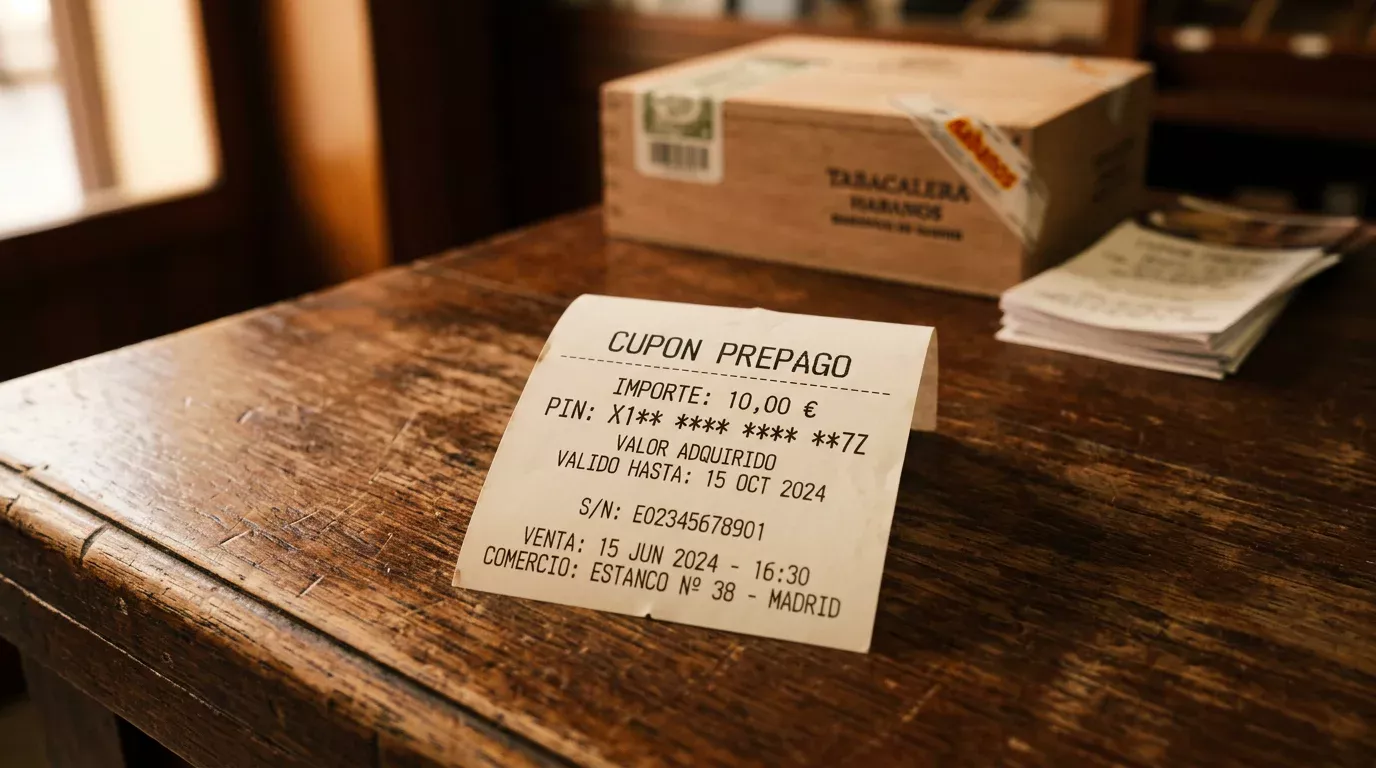

1. Compra del cupón. Acudes a un punto de venta físico — estanco, kiosco, supermercado, gasolinera — y pides un cupón paysafecard del importe que te interesa. Valores habituales en España: 10, 25, 50 y 100 euros. Recibes un ticket con el PIN de 16 dígitos. Guárdalo como dinero en metálico.

2. Acceso al operador con licencia DGOJ. Inicias sesión con tu cuenta ya verificada. Si es tu primer depósito, comprueba que el registro KYC está completo: retrasarlo ahora significa retrasarlo en el momento de cobrar.

3. Selección del método en la caja. En «Depositar» eliges paysafecard entre los métodos disponibles. El sistema te pide el importe y abre el campo del PIN. Introduce el importe exacto que puedes cubrir con el cupón. El mínimo suele situarse entre 5 y 10 euros; el máximo por cupón individual es de 100 euros.

4. Introducción del PIN y confirmación. Escribes los 16 dígitos sin espacios. Confirmas. El importe aparece en el saldo en segundos. Si el cupón tenía más saldo que el depósito, el remanente queda almacenado con el mismo PIN para un ingreso futuro.

5. Comprobación y primera apuesta. Revisas el historial y verificas el ingreso con referencia paysafecard. Si planeabas activar un bono, lee condiciones — importe mínimo bonificable, rollover, ventana temporal — antes de la primera jugada.

Sobre los límites: cupón individual con tope de 100 euros; sin myPaysafecard, techo mensual agregado en España de unos 1.000 euros; con myPaysafecard verificada, límite por transacción de hasta 1.000 euros y techo anual de 30.000. Para cantidades superiores a 100 euros en una operación: varios cupones consecutivos o activar myPaysafecard.

El PIN es el dinero. No es un usuario ni una contraseña recuperable. No lo fotografíes en redes sociales, no lo compartas por WhatsApp, no lo dejes a la vista. La mayoría de incidentes de fraude sobre paysafecard en España no nacen de ataques sofisticados sino de códigos visibles a terceros en entornos cotidianos.

Si tienes dudas sobre qué hacer si el operador rechaza el PIN o cómo se recupera un cupón bloqueado, profundizamos en cada paso del proceso y en los errores más frecuentes en nuestra guía dedicada al depósito con paysafecard en apuestas.

Límites de depósito, comisiones y coste real de paysafecard

¿Cuánto cuesta realmente usar paysafecard para apostar? La respuesta corta es «nada al depositar». La larga es más interesante: no hay comisión al ingresar en un operador con licencia DGOJ, pero sí existe un coste estructurado en el tiempo para los cupones inactivos — y esto cambia el cálculo para un apostante esporádico frente a uno recurrente.

| Característica | Cupón individual | Cuenta myPaysafecard |

|---|---|---|

| Importe máximo por unidad | 100 € | Hasta 2.500 € combinados |

| Límite mensual (España) | ≈ 1.000 € | Hasta 1.000 € por transacción |

| Límite anual agregado | Suma de cupones individuales | Hasta 30.000 € |

| Depósito mínimo en operadores | 5 – 10 € | 5 – 10 € |

| Comisión al depositar | 0 € | 0 € |

| Comisión de mantenimiento | Aplica por inactividad | Aplica por inactividad |

| Registro previo requerido | No | Sí, con verificación |

La matemática importante está en los extremos. Si usas un cupón de 50 euros durante el fin de semana y lo agotas, el coste final es cero. Si depositas 20 y olvidas el PIN con 30 euros dentro, paysafecard aplica una comisión de mantenimiento de 3 euros al mes desde el segundo mes de inactividad y sube a 5 euros mensuales a partir del mes trece. Ese remanente de 30 euros se consume por completo en unos diez meses de inactividad prolongada.

La comisión que nadie lee. Está en las Condiciones Generales y responde a una lógica común en cualquier prepago sin vencimiento formal. La moraleja: planifica el importe de tus cupones en función del juego real que vas a hacer en los próximos tres a seis meses.

Para el apostante regular el cálculo suele ser favorable: quien deposita al menos una vez al mes no acumula cupones durmientes y aprovecha instantaneidad, sin datos bancarios expuestos, sin riesgo de contracargo, sin recargo del operador. Algunos operadores establecen un mínimo más alto por paysafecard que por tarjeta (10 euros frente a 5) como política interna; comprueba el umbral en el cajero antes de comprar un cupón de 10 euros. Lo que no existe es un recargo del propio operador con licencia DGOJ por elegir paysafecard.

Retiradas de ganancias: por qué paysafecard no funciona como método de cobro

Aquí está la limitación que más decepciona a quien descubre el método tras depositar el primer cupón: con paysafecard no puedes cobrar lo que ganes. No es una decisión de tu operador ni una restricción española. Es una característica estructural del producto.

Un cupón prepago viaja en una sola dirección. Compras 50 euros en efectivo, generas un PIN, lo descargas en tu cuenta. A partir de ahí el dinero está dentro del ecosistema del operador, y el camino de vuelta tiene que hacerse por otro canal. Paysafecard no emite «PIN de salida». Por eso todo jugador que deposite con paysafecard debe registrar un método alternativo — transferencia bancaria, tarjeta de débito u otro monedero habilitado.

Qué hacer

- Verificar tu cuenta (KYC) antes de generar saldo ganado.

- Registrar un método de retirada válido — transferencia bancaria a tu nombre — desde el mismo día en que abres la cuenta.

- Respetar la política «mismo titular, mismo banco»: el IBAN de retirada debe coincidir con tus datos de registro.

- Guardar el ticket del cupón hasta que el ingreso haya sido procesado.

Qué evitar

- Pensar que puedes «transferir de vuelta» el saldo a un cupón paysafecard.

- Pedir la retirada a un banco distinto al que figura en tu cuenta del operador.

- Esperar a las primeras ganancias para empezar el KYC: lo que ganas el viernes se cobra según lo que completaste el lunes.

- Aceptar ofertas «fuera del cajero» para convertir ganancias en cupón: son fraude, sin excepción.

Para muchos apostantes esto no es un problema sino una ventaja. Obliga a separar el flujo de entrada del flujo de salida — paysafecard para depositar con control, transferencia bancaria para cobrar — y ese corte funciona como freno natural al comportamiento impulsivo de reinvertir ganancias. Para quien prefiera un método bidireccional, un monedero electrónico puede ser mejor alternativa.

myPaysafecard y Paysafecash: las dos ampliaciones del ecosistema prepago

Dos productos conviven con el cupón clásico: myPaysafecard y Paysafecash. Aunque comparten raíz tecnológica, resuelven problemas distintos.

myPaysafecard es una cuenta digital personal en la que registras tus datos y cargas cupones paysafecard para consolidarlos en un saldo único. Activada permite superar el techo de 100 euros por transacción combinando varios cupones, alcanzar un límite por transacción de hasta 1.000 euros y un techo anual agregado de 30.000. Pensada para el apostante que deposita con frecuencia, gestiona importes medios y quiere evitar introducir varios PIN distintos. A cambio exige verificación de identidad y pasa de método anónimo a identificado.

Paysafecash es distinto: sistema de pago en efectivo online con referencia. Generas un código en la web del operador, lo llevas a un punto físico habilitado, pagas en efectivo y la transacción se liquida sin intervención de cupón prepago. No sustituye a paysafecard, lo complementa.

Cuándo tiene sentido activar myPaysafecard. Si depositas más de 100 euros con regularidad, si acumulas varios cupones pequeños a lo largo del mes, o si prefieres no volver al estanco cada vez que recargas. Si solo usas paysafecard esporádicamente con importes bajos, el cupón suelto sigue siendo la opción más limpia.

¿Es obligatorio tener myPaysafecard para depositar con paysafecard en apuestas? No. El cupón tradicional funciona por sí solo. La cuenta es una capa opcional que añades cuando necesitas más volumen o menos fricción. Esa gradación — cupón anónimo, cupón consolidado en cuenta verificada, pago en efectivo con referencia — es una de las razones por las que el grupo Paysafe ha resistido la competencia de las apps bancarias.

Zak Cutler, presidente de Global Gaming en Paysafe, describió la lógica: los pagos son cruciales para la captación y retención de jugadores; los operadores solo maximizarán conversiones si localizan sus cajeros y responden a la demanda del jugador con una gama exhaustiva de opciones que equilibren velocidad transaccional y seguridad. Paysafecard, myPaysafecard y Paysafecash ocupan cada uno un nicho, y la elección correcta depende más de cómo juegas que de cuál es el producto más moderno.

Paysafecard frente a tarjetas, PayPal y monederos electrónicos

¿Es paysafecard el mejor método de pago para apostar? Depende de qué optimices: velocidad, anonimato, coste, capacidad para cobrar o compatibilidad con tu estilo. El Banco de España documenta que el 57 por ciento de los consumidores sigue usando efectivo como método principal en tiendas físicas, frente al 27 por ciento que prefiere tarjeta. En el canal online cambia: en 2024 el 51 por ciento de las operaciones online en España se hicieron con tarjeta y un 26 por ciento con monederos y apps. España y Portugal son los países europeos donde más de dos tercios de los consumidores manifiestan preocupación por la privacidad en los pagos digitales.

| Característica | Paysafecard | Tarjeta débito/crédito | PayPal | Skrill / Neteller |

|---|---|---|---|---|

| Velocidad de depósito | Instantánea | Instantánea | Instantánea | Instantánea |

| Exposición de datos bancarios | Ninguna | Alta | Media (email) | Media (registro) |

| Permite retirar ganancias | No | Sí | Sí | Sí |

| Techo por transacción | 100 € / 1.000 € con myPay | Alto | Alto | Alto |

| Compra en efectivo | Sí (red física) | No | Indirecta | Indirecta |

| Comisión al depositar | Ninguna | Ninguna habitual | Ninguna habitual | Ninguna habitual |

| Coste por inactividad | Sí, desde el 2.º mes | No aplica | Sí, según condiciones | Sí, según condiciones |

| Control del gasto por diseño | Muy alto | Bajo | Medio | Medio |

Tres lecturas. Paysafecard gana en dos terrenos: exposición de datos — tu banco nunca figura en la operación — y control del gasto por diseño. Pierde en dos: capacidad de cobrar ganancias y techo por transacción.

La tarjeta de débito sigue siendo el método más universal en operadores con licencia DGOJ: velocidad instantánea, retiradas con plazos de uno a tres días hábiles, ningún coste por inactividad. A cambio expone tus datos al cajero y no tiene el freno natural del cupón. Si tu problema es falta de autocontrol, la tarjeta de débito es el peor método posible; si rotas depósito y cobro con frecuencia, es el más eficiente. PayPal añade mediación — tu email frente al email del operador — y permite cobrar, pero está menos disponible en operadores .es. Skrill y Neteller, del mismo grupo que paysafecard, dan un monedero dedicado con buena integración en casas con licencia española. Bizum entra a menudo en la conversación pero rara vez en la caja real.

La comparación completa método por método la analizamos en nuestra comparativa completa de paysafecard frente a PayPal, Skrill, Neteller y tarjeta de débito, actualizada a la temporada en curso.

Dónde comprar una paysafecard en España: red de puntos de venta

La pregunta «¿dónde compro una paysafecard?» se responde en la mayoría de barrios con otra: ¿tienes un estanco cerca? La red supera los 80.000 establecimientos en España, una densidad difícil de encontrar en otros productos prepago del mercado ibérico.

Tipos de puntos de venta habituales. Estancos — la pata más extensa, presente en prácticamente cualquier núcleo urbano y pueblo medio. Kioscos de prensa. Supermercados con caja de servicios añadidos. Gasolineras — especialmente las de rutas de alta circulación. Pequeñas tiendas con terminal de recargas. La cobertura combinada explica los 80.000 puntos documentados.

Este dato tiene peso cuando lo cruzas con el hábito de pago español. Si el 57 por ciento de los consumidores sigue prefiriendo pagar en efectivo en tiendas físicas, el cupón paysafecard se compra exactamente donde ese hábito ya vive. No requiere cambiar la rutina del comprador: se suma al mismo mostrador donde pagas el tabaco, la recarga de móvil o la lotería.

La aplicación oficial incluye un localizador por geolocalización que identifica el punto más cercano, filtrando por importes. Antes de salir a comprar un cupón de 50 euros un domingo por la mañana conviene usarlo: los puntos más pequeños suelen quedarse en cupones de 10, 25 y 50, y pueden no tener disponibilidad de 100 euros en fin de semana. Si pides pagar el cupón con tarjeta, la política varía entre puntos: muchos estancos aceptan tarjeta para cupones superiores a un umbral mínimo, otros solo efectivo. No es política de paysafecard, es del establecimiento.

Seguridad, anonimato y protección del jugador con paysafecard

El anonimato de paysafecard es real pero tiene matices, porque en foros circulan dos caricaturas igualmente inexactas: la que pinta el cupón como método imposible de rastrear y la que asegura que «todo se declara igual». Ni una cosa ni la otra.

Anonimato funcional — capacidad de operar en un servicio online sin ceder datos personales o bancarios al destinatario del pago. Paysafecard ofrece anonimato funcional frente al operador: nunca conoce tu banco ni tu tarjeta. No ofrece anonimato jurídico: el operador te conoce por tus datos de registro (nombre, DNI, dirección), requeridos por el marco DGOJ y verificados en el KYC antes de permitir retiradas.

La seguridad descansa en un único punto crítico: el PIN. Una clave de 16 dígitos que se comporte como saldo portador tiene el mismo riesgo que un billete. El Instituto Nacional de Ciberseguridad (INCIBE) ha documentado cómo los métodos de pago digitales son blanco de redes criminales: la profesionalización de las mafias digitales ha transformado las apuestas online en un canal de blanqueo y financiación criminal. El apostante individual no es el objetivo primario, pero sí víctima habitual de las técnicas de ingeniería social que utilizan.

Reglas de seguridad del PIN. Guarda el ticket en lugar físico seguro hasta agotar el saldo. No fotografíes el código completo ni parcial en redes sociales. No compartas el PIN por WhatsApp, Telegram ni correo. Desconfía de cualquier contacto que te pida «solo los primeros ocho dígitos» por mensaje privado: es el patrón estándar del fraude dirigido al producto.

Riesgo específico al que prestar atención: el phishing que suplanta operadores con licencia y solicita «revalidar el método de pago» con el PIN del cupón. Ningún operador con licencia DGOJ te pedirá un PIN fuera del cajero oficial. Si recibes un correo, SMS o llamada pidiendo el código por otro canal, es fraude. La arquitectura del método aporta protección estructural: como el operador nunca ve tus datos bancarios, un eventual compromiso de su base de datos no expondría tu tarjeta ni tu IBAN.

Un último apunte: paysafecard no te exime de declarar ganancias derivadas del juego en España cuando proceda. El operador emite los certificados al cierre del ejercicio y el jugador es responsable de consignar esos movimientos según la normativa fiscal. Anonimato frente al operador, sí; opacidad fiscal, no.

Juego responsable y marco regulatorio: Real Decreto 176/2023

Si me preguntan por un punto de inflexión en la regulación española de juego online en los últimos años, señalo sin dudar el Real Decreto 176/2023. Introdujo dos umbrales concretos que hoy modelan cómo los operadores con licencia DGOJ detectan comportamiento de juego intensivo y activan protocolos de protección.

Los dos umbrales que hay que conocer. Pérdidas netas semanales superiores a 601 euros en adultos — o 201 euros en jóvenes de 18 a 25 años — durante 3 semanas consecutivas activan la consideración de «intensive gaming behaviour» según el Real Decreto 176/2023, con obligación de medidas proactivas por parte del operador.

Cuando un jugador cruza esos umbrales, el operador debe ejecutar un protocolo que va desde alertas hasta recomendaciones de límites autoimpuestos, y en casos extremos la suspensión preventiva de la cuenta. Paysafecard, por su diseño, limita la facilidad con la que un jugador eleva pérdidas netas semanales de forma impulsiva: cada recarga exige salir de casa, ir al estanco, comprar un cupón. Una fricción que las tarjetas vinculadas no tienen.

Mikel Arana, director general de la DGOJ, sintetizó la filosofía al inaugurar ICE Barcelona en enero de 2026: el juego seguro constituye una prioridad estructural de la política pública en España y subrayo la necesidad de situar al jugador en el centro del diseño del mercado. Esa centralidad ha cristalizado en la Programa de Juego Seguro 2026-2030, presentada en marzo, acompañada de 1.049.038 euros en subvenciones a investigación sobre trastorno del juego otorgados por la DGOJ en 2025.

Programa de Juego Seguro 2026-2030 en números. 3 prioridades, 6 objetivos generales, 24 medidas concretas. Más de 1 millón de euros en subvenciones de investigación en 2025. Enfoque transversal sobre intensive gaming behaviour, protección de menores y colectivos vulnerables, transparencia de datos y respuesta frente al juego ilegal.

Los datos de salud pública son duros. El informe ESTUDES 2025 reveló que entre estudiantes de 14 a 18 años que habían jugado online por dinero, el 27,7 por ciento presentaba posible comportamiento problemático, frente al 21,5 por ciento en el juego presencial. En 2023 iniciaron tratamiento por adicciones comportamentales 4.916 personas en España, el 81 por ciento por adicción al juego. Javier Padilla, secretario de Estado de Sanidad: yo sí que creo que las acciones normativas y legislativas desde el año 2018 tuvieron un impacto decisorio, y ahora las cifras en presencial son mejores, pero en online son peores. Frase incómoda, y precisamente por eso hay que tenerla en cuenta.

El gasto medio neto del jugador online en España es de 706 euros al año, aproximadamente 13,57 euros a la semana. Si tus cifras se alejan demasiado al alza, el marco del Real Decreto 176/2023 está diciéndote algo. Detallamos los controles y recursos disponibles en nuestra guía sobre juego responsable y seguridad con paysafecard.

Mercado ilegal de apuestas: por qué el prepago regulado protege al jugador

Una cifra para empezar: 23,4 por ciento. Ese es el porcentaje de jugadores españoles que en 2025 acabaron en plataformas sin regulación, según el informe sobre juego ilegal de Jdigital. Entre quienes creían estar jugando solo en sitios legales, el 47,5 por ciento había acabado en dominios .com, .io o .bet sin licencia DGOJ.

La respuesta sancionadora. 58 sanciones por cerca de 111 millones de euros impuestas por el Ministerio de Derechos Sociales, Consumo y Agenda 2030 en 2025. 229 portales bloqueados por la DGOJ a comienzos de ese año, con cierre derivado de 2.961 páginas web. 14 operadores adicionales bloqueados en mayo con 77,4 millones en sanciones. El mercado ilegal tiene coste real.

Para el jugador que elige paysafecard la frontera entre regulado y no regulado se vuelve crítica. Un cupón prepago funciona técnicamente igual en un sitio con licencia DGOJ que en un .com no regulado. La diferencia no está en si el dinero llega, está en todo lo que viene después: protección del depósito, garantía de cobro, arbitraje en disputas, aplicación del Real Decreto 176/2023, acceso al RGIAJ y a las herramientas de juego responsable. Fuera del marco regulado, todo eso desaparece.

Jorge Hinojosa, director general de Jdigital, lo resume: este estudio demuestra que el juego ilegal no es un fenómeno marginal, sino un riesgo real para miles de usuarios que quedan fuera de cualquier garantía; proteger al jugador exige reforzar la información, la canalización hacia operadores con licencia y una cooperación institucional más sólida; el mercado regulado es la única vía que ofrece seguridad, trazabilidad y controles efectivos, y debemos asegurarnos de que los ciudadanos entienden esa diferencia. El prepago regulado — paysafecard combinada con un operador con licencia DGOJ — no es garantía absoluta contra la mala experiencia, pero sí es la única combinación que mantiene activo todo el sistema de protección al jugador diseñado en España.

Deportes y mercados donde se usa paysafecard: fútbol, tenis, baloncesto, eSports

La mecánica del cupón es indiferente al deporte, pero el perfil con más afinidad por paysafecard tiende a apuestas sencillas de jornada de fin de semana, directos de partidos de primer nivel y, cada vez más, eSports.

En Europa las apuestas sobre eventos deportivos aportaron en 2024 alrededor de 20,1 millardos de euros de GGR, de los cuales 13,7 millardos correspondieron al canal online. En el segmento español la contrapartida convencional ha sido la locomotora del crecimiento con un avance del 25,82 por ciento, mientras el directo sube un 6,39 por ciento.

Ejemplo hipotético de apuesta con depósito paysafecard

Depósito: 20 € (cupón de 25 €, con 5 € restantes).

Apuesta simple: cuota 2,10 sobre un resultado de partido.

Importe de la apuesta: 10 €.

Cálculo: 10 € × 2,10 = 21 € de retorno bruto si la apuesta resulta ganadora.

Ganancia neta: 11 €.

Nota: el ejemplo es ilustrativo y no refleja la oferta de ningún operador concreto.

Los mercados más frecuentes son los que generan decisiones rápidas en importes medios: el 1X2 en fútbol, el hándicap, el total de sets en tenis, el ganador de cuarto en baloncesto NBA o ACB, y los mapas en eSports sobre League of Legends, Counter-Strike o Valorant. El jugador de paysafecard, por diseño del método, fracciona su bankroll en porciones pequeñas y predefinidas.

En apuestas en vivo la velocidad del depósito — segundos — permite reaccionar a un partido en curso tan rápido como cualquier tarjeta, siempre que tengas el cupón ya comprado. El único cuello de botella es la compra física previa.

Bonos de bienvenida y promociones disponibles al depositar con paysafecard

Los operadores con licencia DGOJ que aceptan paysafecard activan sus bonos al ingresar con este método igual que con tarjeta o monedero. Hay excepciones: algunos operadores excluyen determinados métodos prepago, y eso debe aparecer en las condiciones.

El contexto explica por qué los bonos han vuelto con fuerza. En 2024 se registraron 459.266 nuevos jugadores en operadores DGOJ, un incremento del 21,63 por ciento, y el gasto en marketing pasó de 526 millones de euros en 2024 a 664,4 millones en 2025.

Lista de comprobación antes de activar un bono al depositar con paysafecard

- ¿El operador tiene licencia DGOJ vigente y aparece en el registro oficial?

- ¿Paysafecard está incluida entre los métodos elegibles o figura en la lista de exclusiones?

- ¿Cuál es el importe mínimo bonificable y coincide con lo que vas a depositar?

- ¿Cuál es el requisito de rollover y en qué mercados cuenta?

- ¿Cuál es la ventana temporal? ¿Es compatible con tu ritmo real?

- ¿Hay cuota mínima válida? Las apuestas por debajo no contarán.

- ¿Has verificado tu cuenta (KYC) ya, o tendrás que hacerlo al cobrar?

La regla práctica es simple: si no puedes responder con detalle a los siete puntos antes de depositar, no es buen momento para activar la promoción. Un bono con rollover agresivo o ventana ajustada puede convertirse en pérdida si te obliga a apostar más de lo que habrías apostado por cuenta propia. La ventaja del cupón es que el importe depositado es el que es: te da una referencia clara del tamaño de bankroll con el que empiezas. Aprovéchalo para calibrar el bono, no al revés.

Quién apuesta con paysafecard: perfil del jugador online en España

El apostante online medio español, según el perfil oficial de la DGOJ, es hombre de entre 18 y 45 años, con gasto neto anual en torno a los 706 euros. El 83,15 por ciento de los jugadores online son hombres, frente al 16,85 por ciento de mujeres, y el 85,70 por ciento del total se concentra en esa franja de edad productiva.

La penetración real del juego online dentro del conjunto del ocio digital español es mucho menor de lo que la cobertura mediática sugiere: 14,2 por ciento sobre el total del mercado de juego, una de las cifras más bajas de Europa. En Suecia alcanza el 68,3 por ciento, en Finlandia el 68,1 por ciento. Cuando se habla del «auge imparable» del juego online español conviene matizar: crece en términos absolutos, pero dentro de un mercado todavía mayoritariamente físico.

El apostante que paga con paysafecard encaja con un subgrupo específico: el jugador recurrente pero mesurado, que prefiere tener el control del gasto semanal materializado en un objeto físico — el ticket del estanco — antes que dejarlo a merced de una tarjeta siempre a un clic. No es el perfil del apostante de alto volumen, ni el del jugador impulsivo puro que busca la menor fricción posible entre el deseo y el depósito.

Hay una segunda lectura cualitativa. Los cupones se venden mejor en entornos donde el efectivo todavía tiene peso cultural: estancos de barrios populares, kioscos de ciudades medianas, gasolineras. Ese solapamiento con la red comercial del día a día explica por qué el método no desaparece. El apostante que elige paysafecard no está haciendo una declaración tecnológica, está usando una herramienta que ya estaba ahí.

Analista de Apuestas Prepago · Especializado en métodos de pago prepago, regulación DGOJ y análisis de mercados de apuestas deportivas en España.

Preguntas frecuentes sobre paysafecard en apuestas

Recopilo aquí las dudas que con más frecuencia recibo de apostantes que empiezan a usar paysafecard en operadores con licencia DGOJ.

¿Qué es paysafecard y cómo funciona en las apuestas deportivas?

Paysafecard es un cupón prepago con un PIN de 16 dígitos que compras en un punto de venta físico. En la caja del operador seleccionas paysafecard, introduces el PIN y el importe se descarga al saldo en segundos. El operador nunca ve tus datos bancarios. Puedes apostar solo hasta el importe que compraste.

¿Qué casas de apuestas con licencia en España aceptan paysafecard?

Entre los operadores con licencia general DGOJ que históricamente integran paysafecard figuran bet365, Luckia, Codere, bwin, William Hill, Marathonbet, Sportium y 888sport. La integración no es universal: comprueba la página de métodos de pago antes de abrir cuenta. El requisito innegociable es la licencia DGOJ vigente.

¿Cuál es el depósito mínimo y máximo con paysafecard en apuestas?

El mínimo se sitúa entre 5 y 10 euros según el operador. El máximo por cupón individual es de 100 euros, y el techo mensual en España sin myPaysafecard ronda los 1.000 euros. Con myPaysafecard verificada el límite por transacción puede alcanzar 1.000 euros y el techo anual sube hasta 30.000 combinando cupones.

¿Se pueden retirar ganancias con paysafecard?

No. Paysafecard es unidireccional por diseño. Todo jugador que haya depositado con paysafecard debe registrar un método alternativo — transferencia al IBAN a su nombre, tarjeta de débito u otro monedero habilitado — y completar la verificación KYC antes de solicitar el cobro. Los datos de titularidad deben coincidir con los del registro.

¿Cobra comisiones paysafecard al depositar en casas de apuestas?

Al depositar, no. La comisión llega por inactividad: 3 euros al mes desde el segundo mes sin uso y 5 euros al mes desde el decimotercer mes. Para el apostante regular que usa los cupones en un plazo razonable, el coste del método es cero.

¿Dónde comprar una paysafecard en España?

La red española supera los 80.000 puntos: estancos, kioscos, supermercados, gasolineras y tiendas con terminal de recargas. La aplicación oficial incluye un localizador por geolocalización. Los valores habituales son 10, 25, 50 y 100 euros, aunque no todos los puntos tienen todos los importes en todo momento.

Cuándo tiene sentido apostar con paysafecard en 2026

Después de recorrer datos, límites, regulación y mercados, queda la pregunta que importa al lector que llegó hasta aquí: ¿merece la pena para mi forma de jugar?

Paysafecard encaja con un perfil concreto: jugador que quiere control estricto del gasto semanal, valora no ceder datos bancarios al operador, opera en importes medios dentro del marco regulado y está dispuesto a aceptar que para cobrar tendrá que usar otro canal. Fuera de ese perfil, el cupón pierde ventajas frente a la tarjeta de débito o frente a un monedero electrónico.

Mi recomendación, tras diez años analizando este ecosistema: elige paysafecard si has respondido con honestidad a tres preguntas. Primera, ¿tu operador tiene licencia DGOJ vigente y visible en su registro oficial? Segunda, ¿vas a usar el cupón que compras dentro del mes siguiente, evitando la trampa de los remanentes olvidados? Tercera, ¿tienes registrado un método alternativo para cobrar, con verificación KYC completada? Si los tres síes están sobre la mesa, el método hace su trabajo sin sorpresas.

Creado por la redacción de «Paysafecard Apuestas».